Autor:

Laura McKinney

Dátum Stvorenia:

4 Apríl 2021

Dátum Aktualizácie:

1 V Júli 2024

Obsah

Prevádzkové réžie sú náklady, ktoré zaplatíte za prevádzku svojej firmy bez ohľadu na to, či má spoločnosť veľa objednávok alebo či pracuje s mierou. Dobré riadenie celkových prevádzkových nákladov pomôže podnikom získať lepšie výstupné ceny za svoje výrobky / služby a tiež ukáže spôsoby, ako môže podnik šetriť náklady a meniť usporiadanie modelov. podnikania. Tieto výhody však pochádzajú iba od starostlivých a usilovných účtovníkov. Čítajte teda ďalej a nájdite najlepší spôsob výpočtu celkových prevádzkových nákladov.

Kroky

Metóda 1 z 3: Identifikácia všeobecných prevádzkových nákladov

Pochopte, že celkové prevádzkové náklady sú výdavky, ktoré priamo nesúvisia s vaším produktom. Režijné náklady sú tiež známe ako nepriame náklady. Nepriame náklady ako nájom, platy pre administratívnych pracovníkov, náklady na opravy strojov a marketingové náklady sú pre vaše podnikanie veľmi dôležité a musia sa opakovať.

- V našom príklade sú pre podnikanie nevyhnutné nepriame náklady, ako je poštovné a poistenie, ale nie priame náklady na vytvorenie produktu.

- Pri výpočte všeobecných prevádzkových nákladov vždy zvážte, čo sa považuje za fixné alebo variabilné náklady. Fixné náklady sú stále čísla, zatiaľ čo variabilné náklady sú čísla, ktoré sa menia s firemnou aktivitou a úrovňou výroby.

Upozorňujeme, že priame náklady sú náklady na vytvorenie produktu alebo služby. Tieto náklady budú kolísať na základe dopytu zákazníka po vašom produkte a trhovej ceny vašich vstupných materiálov. Ak otvoríte pekáreň, priamymi nákladmi budú mzdy a prísady. Ak otvoríte kliniku, priamymi nákladmi sú mzdy lekára, stetoskop atď.- Najbežnejšie priame náklady, ako sú opísané vyššie, sú mzdy a náklady na materiál.

- Jednoducho povedané, priame náklady sa platia za veci na výrobnej linke, zatiaľ čo nepriame náklady sa platia „hlavnému“ výrobnej linke.

Vytvorte zoznam, v ktorom sú uvedené jednotlivé kategórie výdavkov pre každý mesiac, štvrťrok alebo rok. Môžete si zvoliť vlastné intervaly a spoločnosti zvyčajne analyzujú náklady podľa mesiacov.- Opravte zvolené časové obdobie. Ak počítate mesačné nepriame náklady, budete musieť počítať aj mesačné priame náklady.

- Používajte programy ako QuickBooks, Excel alebo Freshbooks, ktoré vám pomôžu efektívnejšie a ľahšie spravovať vaše dáta.

- Znepokojte sa, kde budú vaše výdavky. Pred výpočtom režijných nákladov by ste mali mať celkový obraz o nákladoch.

Teraz hľadajte všeobecné prevádzkové náklady (nepriame náklady). Spoločnosti musia platiť náklady, ako sú dane, nájom, poistenie, licenčné poplatky, náklady na energie, účtovné a právne náklady, plat administratívnych pracovníkov, náklady na údržbu. vybavenie atď. Vyhľadajte všetky nepriame náklady.- Skontrolujte minulé výkazy výdavkov a faktúr, aby ste neprehliadli žiadne poplatky.

- Nezabudnite na opakujúce sa výdavky, ako sú náklady na podanie žiadosti o novú licenciu alebo podanie žiadosti. Aj keď sú tieto náklady menej časté, stále sa počítajú ako všeobecné prevádzkové náklady.

Použite staré výdavky alebo ich odhadnite, ak neviete svoje presné náklady. Ak ste začínajúci alebo začínajúci podnikateľ, mali by ste si urobiť kompletný prieskum svojich zásob, pracovných síl a ďalších potenciálnych réžií.

- Ak máte staré účtovné údaje, môžete ich použiť a použiť v pláne výdavkov na budúci rok. Čísla v pláne sú zvyčajne rovnaké v priebehu rokov, pokiaľ vo svojom obchodnom pláne neurobíte zásadné zmeny.

- Priemerovanie nákladov za 3 až 4 mesiace, aby sa minimalizoval dopad nenormálne vysokých nákladov.

Rozdeľte náklady v zozname na priame a nepriame podľa vášho obchodného modelu. Rôzne obchodné línie budú mať odlišné rozdelenie a o tomto rozdelení sa musíte rozhodnúť sami. Napríklad náklady na právne zastúpenie sú zvyčajne rozdelením výrobných réžií, ale prispievajú priamo do podnikania, ak prevádzkujete právnickú firmu.

- Ak ste stále zmätení s rozdelením, myslite na režijné náklady ako na výdavky, ktoré stále zaplatíte, aj keď okamžite zastavíte výrobu. Aké sú teda všeobecné náklady?

- Aktualizujte tento zoznam zakaždým, keď narazíte na nový výdavok.

Sčítaním všetkých nepriamych nákladov získate celkové prevádzkové náklady. To sú náklady, ktoré budete musieť zaplatiť, aby ste udržali svoju firmu v chode. V príklade vyššie je počiatočná réžia 16 800 dolárov. Toto je dôležité číslo, keď plánujete podnikanie. reklama

Metóda 2 z 3: Prehĺbenie všeobecných prevádzkových nákladov

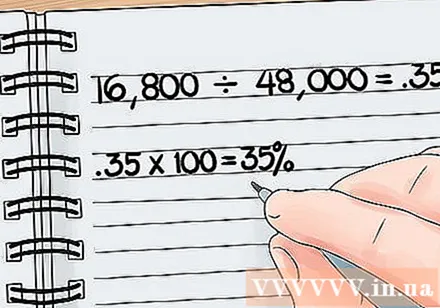

Vypočítajte percento svojich režijných nákladov na celkových nákladoch. Toto percento ukazuje, koľko vaša spoločnosť utráca za údržbu a koľko utráca za výrobu produktu. Poďme teda vypočítať percento:

- Ďalej vydeľte nepriame náklady priamymi nákladmi. V uvedenom príklade je pomer nepriamych nákladov 0,35 (16 800/48 000 = 0,35).

- Vynásobením tohto čísla číslom 100 získate percento prevádzkových nákladov. Tu máme sadzbu 35%.

- To znamená, že vaša spoločnosť vynakladá 35% svojich celkových nákladov na súdne poplatky, administratívnych pracovníkov, prenájom priestorov atď. Za každý produkt, ktorý vyrába.

- Čím nižšie sú celkové prevádzkové náklady, tým vyšší je zisk. Nízky pomer celkových prevádzkových nákladov je preto dobrá vec.

Ďalej porovnajte celkové prevádzkové náklady spoločnosti s ostatnými spoločnosťami. Predpokladá sa, že spoločnosti, ktoré platia relatívne podobné priame náklady, a spoločnosti s nižším podielom na celkových prevádzkových nákladoch, zarobia viac peňazí z predaja výrobkov. Znížením celkových prevádzkových nákladov môže vaša spoločnosť predávať výrobky za konkurencieschopnejšie ceny a / alebo dosahovať vyššie zisky. reklama

Metóda 3 z 3: Používanie všeobecných prevádzkových nákladov na zlepšenie výkonnosti firmy

Vydelením réžie mzdovými nákladmi uvidíte, ako efektívne využívate zdroje. Vynásobte 100 a získate celkové percento prevádzkových výdavkov na zamestnanca.

- Ak je pomer nízky, znamená to, že vaša spoločnosť je nákladovo efektívna.

- Ak je sadzba vysoká, možno vaša spoločnosť zamestnáva príliš veľa zamestnancov.

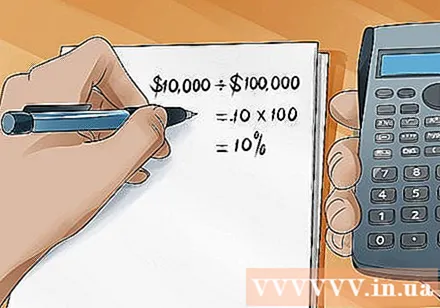

Vypočítajte percento z vášho predaja, ktoré sa musí minúť na vaše režijné náklady. Režijné náklady vydelte tržbami a potom vynásobte 100, aby ste získali percento. Toto je jednoduchý spôsob, ako zistiť, či predávate dostatok tovaru / služieb na udržanie chodu firmy.

- Napríklad, ak moja spoločnosť predá mesačne 100 000 dolárov za predaj mydla a ja musím zaplatiť 10 000 dolárov, aby som udržala jej fungovanie, potom platím 10% z tržieb za všeobecné prevádzkové náklady.

- Čím vyšší je tento pomer, tým nižšia je zisková marža

Nájdite spôsoby, ako znížiť alebo lepšie riadiť svoje celkové prevádzkové náklady, ak sú tieto sadzby vysoké. To je jeden z hlavných dôvodov, prečo nedosahujete veľký zisk. Možno platíte príliš veľa za prenájom alebo možno budete musieť predať viac produktov, aby ste pokryli svoje celkové prevádzkové náklady. Možno máte príliš veľa zamestnancov a nie prísne riadenie, aby zamestnanci mohli pracovať efektívne. Pomocou týchto čísel môžete ďalej analyzovať svoj obchodný model a vykonávať zmeny.

- Všetky odvetvia, spoločnosti musia platiť prevádzkové náklady, ale spoločnosti, ktoré tieto náklady prísne riadia, dosiahnu vyššie zisky.

- Vysoká réžia však nemusí nevyhnutne viesť k negatívnym výsledkom. Ak zaplatíte za dobré vybavenie alebo za spokojnosť zamestnancov, môžete získať vyššiu produktivitu práce a vyššie zisky.

Rada

- Ak počítate všeobecné prevádzkové náklady z minulosti, môžete na výpočet použiť dostupné čísla. Ak chcete odhadnúť svoje celkové prevádzkové náklady na nasledujúce roky, musíte na výpočet použiť priemery. Napríklad na výpočet budúcich nepriamych nákladov potrebujete údaje o mnohých účtovných obdobiach v minulosti a vypočítate priemerné nepriame náklady na každú položku, ktorá môže v spoločnosti v budúcnosti vzniknúť. Rovnako tak pri výpočte budúcich priamych nákladov musíte odhadnúť svoje priemerné náklady na základe minulých a súčasných údajov.Napríklad priame náklady na prácu je možné vypočítať vynásobením priemernej odpracovanej hodinovej mzdy priemerným počtom odpracovaných hodín za dané obdobie. Výsledky nemusia byť presné, ak sa použijú v praxi, ale bude to približný odhad.

- Neustále sledujte pomer celkových prevádzkových nákladov - mesiac po mesiaci, štvrťročne a ročne, aby ste minimalizovali dopad premenných generovaných cyklom, náladou pri nákupe a dostupnosťou / nákladmi na suroviny. .

Výstraha

- Kroky uvedené vyššie sú načrtnuté, aby vám pomohli lepšie analyzovať kvantitatívne údaje. Každá spoločnosť je jedinečná, takže celková optimalizácia prevádzkových nákladov nie je exaktná veda.